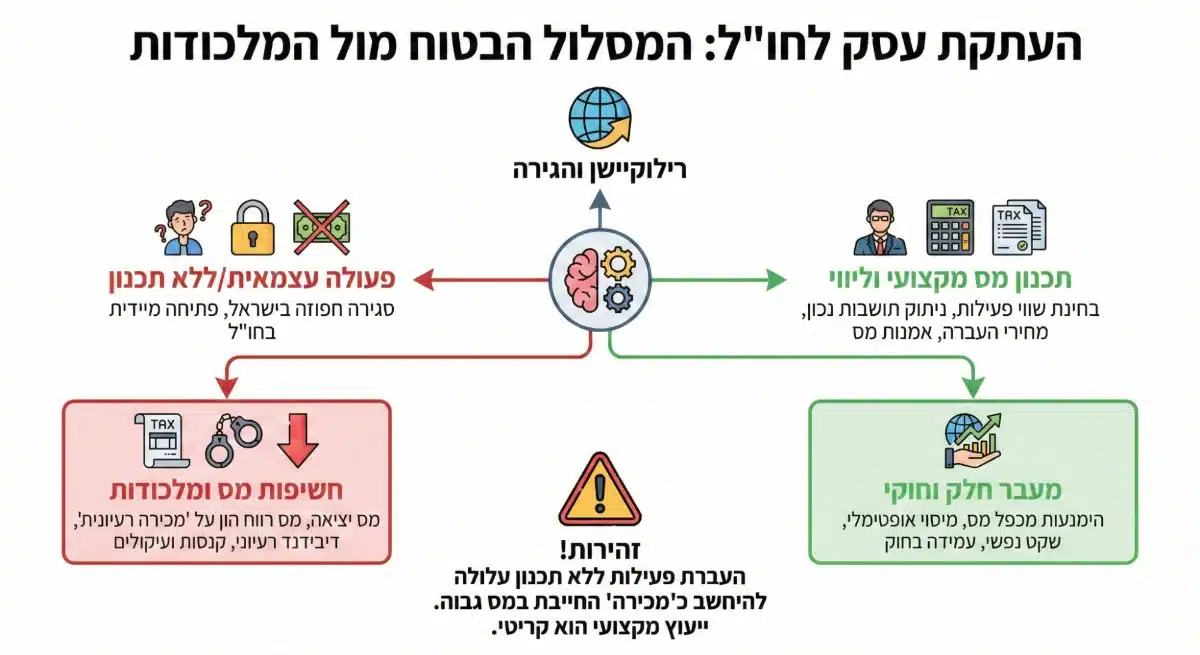

החלטה על רילוקיישן היא צעד מורכב הכרוך בשינויים רבים, אך כאשר מדובר בבעלי עסקים, האתגר כפול ומכופל. אנו נתקלים במקרים רבים בהם המעבר הפיזי מתבצע בצורה חלקה, אך הטיפול בהעברת הפעילות העסקית לוקה בחסר ויוצר חשיפות מס אדירות. במדריך זה נפרק את המוקשים המיסויים בדרך להעתקת עסק לחו"ל.

תמונה זו נוצרה באמצעות AI למטרות אילוסטרציה בלבד.

מלכודות המס שבעלי עסקים ישראלים חייבים להכיר לפני הרילוקיישן

העברת פעילות עסקית לחו"ל לאחר הגירה ורילוקיישן היא מהלך שכיח ומתבקש עבור ישראלים רבים. המטרה הברורה של כולנו היא להפחתת חבויות מס ההכנסה והביטוח הלאומי בישראל, ולמנוע מצב של כפל מס בעקבות חשיפה לחיוב במדינת היעד החדשה.

על כן, במקרים רבים ובסמוך להגירה מישראל וביצוע תהליך של ניתוק תושבות, פועל הנישום לסיום פעילותו בארץ כיחיד או באמצעות חברה. הפעולה המיידית היא בדרך כלל סגירת התיק במס הכנסה, במע"מ ובביטוח לאומי.

במקביל, הנישום נרשם ברשויות המיסים במדינת היעד, בין אם כעוסק עצמאי ובין אם באמצעות הקמת חברה זרה, שדרכה הוא ממשיך בביצוע אותה הפעילות בדיוק. למרות שההיגיון העסקי ברור, כבר נתקלנו לא אחת במקרים בהם המהלך התבצע ללא התחשבות בהשלכות המס המשמעותיות שעשויות להיווצר עקב מכך. רשות המיסים בישראל אינה רואה בעין יפה הוצאת פעילות מישראל ללא תמורה, ופרסמה דוח מפורט שהתייחס בפרוטרוט לסוגיית העתקת הפעילות העסקית לחו"ל.

הניסיון שלנו בצוות ג.מ.א. פתרונות ייעוץ מתקדמים בע"מ, המבוסס על ידע שצברנו ברשות המיסים ובמשרדי רואי חשבון מובילים, מלמד כי ביצוע הפעולות הללו, גם אם הוא רצוי, מחייב תכנון מס מדויק והבנה של הסיכונים.

מדוע הקמת חברה בחו"ל על-ידי תושב ישראל לא באמת משיגה יתרונות מס?

"אני רוצה להקים חברה בדובאי, האם זה יחסוך לי במס?" – זו אחת השאלות הנפוצות ביותר שאנו שומעים מלקוחות. ההיגיון לכאורה ברור: מס חברות בדובאי הוא 0% עד 375,000 דירהם ו- 9% מעל 375,000 דירהם – לעומת 23% בישראל ועוד 30%-35% מס דיבידנד שמוטל בישראל בעת חלוקת הרווחים. אך לפני שאתם ממהרים להקים חברה זרה, חשוב להכיר בקיומם של שלושה מכשולים משפטיים מרכזיים העומדים בפני תושבי ישראל, שעלולים לגרום לכם לשלם מס בישראל בכל מקרה – גם אם החברה רשומה בחו"ל.

מכשול ראשון: מבחן "שליטה וניהול" ופסק דין ניאגו

החוק הישראלי קובע שחברה נחשבת תושבת ישראל לצרכי מס אם מתקיים לגביה אחד מהתנאים הבאים:

- היא התאגדה בישראל

- השליטה והניהול שלה מתבצעים בישראל

הקושי מתחיל בשאלה: מה נחשב כ"שליטה וניהול"?

פסק הדין המנחה בנושא הוא פס"ד ניאגו (2012), שבו נדון עניינו של יצחק ניאגו ז"ל שהחזיק בחברה רשומה באיי הבהאמס. פקיד השומה טען שהחברה למעשה מנוהלת מישראל, ולכן היא בחזקת חברה ישראלית לצורכי מס.

מה קבע בית המשפט בפס"ד ניאגו?

בית המשפט קבע עיקרון מרכזי: יש לבחון את המצב בפועל, ולא רק את המצב הפורמלי. במקרה ניאגו, למרות שהחברה הזרה מינתה מנהלים ועובדים פורמליים מחוץ לישראל, בית המשפט קבע כי:

"מנהלי החברה ועובדיה הפורמליים שימשו פלטפורמה חסרת כל מהות עסקית ממשית, שכן בפועל ההחלטות ברמת המדיניות הכוללת כמו גם ההחלטות היום-יומיות התקבלו שלא על-ידיהם אלא על-ידי המערערים (בעלי המניות הישראלים) ומי מטעמם."

מבחן השליטה והניהול לפי פס"ד ניאגו:

בתיק זה, בית המשפט בחן מי באמת מקבל את ההחלטות:

- ההחלטות האסטרטגיות – ברמת מדיניות כוללת.

- ההחלטות היום-יומיות – הניהול השוטף.

- האם המנהלים הפורמליים בחו"ל באמת מפעילים שיקול דעת עצמאי.

- היכן נמצא "מוחה" האמיתי של החברה.

המסקנה: לא מספיק למנות דירקטורים ומנהלים בחו"ל. צריך שהם באמת ינהלו את החברה ויקבלו החלטות עצמאיות, ולא יהיו רק "חזית" או "פלטפורמה פורמלית".

הבעיה המרכזית: אם אתם תושבי ישראל ששולטים בחברה זרה עם ניהול זר, אך בפועל אתם גם אלו שמקבלים את ההחלטות המהותיות והיום-יומיות מתוך ישראל – אזי גם אם החברה תהא רשומה בדובאי, הונג קונג, או איי הבהאמס, רשות המסים בישראל עשויה לראות בה חברה ישראלית לכל דבר.

האם אפשר "לעקוף" את סוגית השליטה והניהול?

תאורטית, כן – אבל זה דורש יצירת מהות עסקית אמיתית בחו"ל, שכרוכה בעלויות נוספות:

- למנות דירקטורים ומנהלים מקומיים בחו"ל שיקבלו החלטות עצמאיות ואמיתיות.

- להקים משרדים אמיתיים עם עובדים בחו"ל.

- לקיים ישיבות דירקטוריון פיזיות במדינת היעד ולתעד החלטות.

- להימנע מקבלת החלטות מהותיות מישראל.

- ליצור מהות עסקית ממשית – לא רק "פלטפורמה פורמלית".

אבל גם זה עדיין לא מספיק! קיימים שני מכשולים משפטיים נוספים, כפי שנפרט מיד.

מכשול שני: חברה נשלטת זרה (חנ"ז)

מעבר למבחן השליטה והניהול שנבחן בפס"ד ניאגו, דיני המס הישראליים אימצו מנגנונים נוספים שנועדו למנוע הימנעות ממס באמצעות חברות זרות. אחד מהם הוא "חברה נשלטת זרה" (חנ"ז) – מנגנון שקיים בסעיף 75ב לפקודת מס הכנסה, שמטרתו למסות הכנסות פסיביות של חברות זרות שבשליטת ישראלים.

חנ"ז היא חברה זרה שבה:

- תושבי ישראל מחזיקים שליטה (מעל 50% מהמניות או זכויות ההצבעה).

- רוב הכנסותיה או רווחיה הם "הכנסה פסיבית" שהמס ששולם עליה בחו"ל אינו עולה על 15%.

מהי "הכנסה פסיבית"?

- דיבידנדים

- ריבית

- תמלוגים

- רווחי הון מניירות ערך

- הכנסות משכירות

- ועוד

אם החברה שלכם היא חנ"ז, הדין בישראל קובע שהכנסותיה הפסיביות ייזקפו ישירות לכם כהכנסה אישית ותחויבו במס בישראל – גם אם הכסף לא חולק בפועל כדיבידנד!

המשמעות: גם אם עקפתם את מבחן השליטה והניהול של פס"ד ניאגו (הקמתם מבנה ניהולי אמיתי בחו"ל), אם החברה מפיקה הכנסות פסיביות ששולם בגינן מס נמוך מ-15% – עדיין אתם צפויים לשלם מס בישראל.

מכשול שלישי: חברה משלח יד מיוחד (חמי"ז)

המכשול השלישי והמשמעותי ביותר לבעלי עסקים הוא "חברה משלח יד מיוחד" (חמי"ז).חמי"ז היא חברה זרה שבה:

- 75% או יותר מהשליטה בה בידי תושבי ישראל, ו-

- החברה עוסקת ב"משלח יד מיוחד" (שירותים מקצועיים):

- ייעוץ עסקי, פיננסי, משפטי, ניהולי

- שירותי תוכנה, פיתוח ותכנות

- עיצוב, קריאייטיב ותוכן דיגיטלי

- שירותי שיווק ופרסום דיגיטלי

- שירותים פיננסיים וניהול השקעות

- ייעוץ הנדסי, אדריכלי או טכני

- וכל שירות אחר הדורש מומחיות מקצועית

לרשימה המלאה של משלח יד מיוחד ראו גם בצו מס הכנסה (קביעת משלח יד מיוחד), תשס"ג-2003 אם החברה הזרה שלכם נחשבת חמי"ז, כל הכנסותיה ייחשבו כדיבידנד רעיוני שחולק לכם ותחויבו במס בישראל – גם אם הכסף נשאר בחברה! המשמעות: גם אם עקפתם את פס"ד ניאגו (יצרתם ניהול אמיתי בחו"ל) וגם את חנ"ז (ההכנסות אינן פסיביות) – אם אתם נותנים שירותים מקצועיים, "תיפלו" להגדרת חמי"ז ותשלמו מס בישראל.

מתי בכל זאת תושב ישראל נדרש להקים חברה זרה?

בדרך כלל, כאשר ישנה דרישה רגולטורית או מסחרית ליצור מסגרת להשקעה זרה או לפעילות עסקית זרה. כך למשל, כאשר תושב ישראל שלא מחזיק באזרחות פולנית או תאילנדית, ירצה לרכוש נדל"ן להשקעה במדינות אלו, הוא ייאלץ להחזיק בנדל"ן המקומי באמצעות חברה מקומית, וזאת לפי דרישות רגולטוריות אשר אוסרות על מי שאינו אזרח או תאגיד מקומי להחזיק בנדל"ן.

בנוסף, כאשר תושב ישראל מעוניין לקיים פעילות עסקית אמיתית בחו"ל, אז ככל הנראה הדרך היעילה ביותר לתת לה מסגרת משפטית היא באמצעות חברה מקומית. כך למשל, עסקים שנמצאים פיזית במדינה זרה מסוימת (פעילות ייצור ומכירה של מוצרים) או שירותים שניתן לספק אותם רק במדינה הזרה בכפוף לקבלת רישיון מקומי וכו', ברוב המקרים יהיו תחת מסגרת של חברה מקומית.

חשוב להכיר – חובת הגשת דו"ח מס וטופס 150

לפי סעיף 131 לפקודת מס הכנסה, תושב ישראל המחזיק בחברה זרה, חייב בהגשת דו"ח מס שנתי 1301. לדו"ח המס השנתי יש לצרף טופס 150 עבור כל חברה זרה מוחזקת, ובה יש למסור פרטים מלאים אודות החברה, מדינת התאגדות, מדינת תושבות, צורת התאגדות (חברה, שותפות, LLC או אחר), האם נחשבת לשקופה או אטומה לצרכי מס במדינת התושבות, אופי הפעילות (עסקית או פסיבית), היכן השליטה והניהול, האם היא חנ"ז או חמי"ז וכו'.

אז איך משיגים יתרונות מס עם חברה זרה? ניתוק תושבות!

אם כבר הבנתם את התמונה – ברוב המקרים, קשה מאוד (עד בלתי אפשרי) להגיע למצב שבו אדם נשאר תושב ישראל, מחזיק בחברה בחו"ל שנותנת שירותים או מפיקה רווחי הון, והחברה לא תמוסה גם בישראל. גם אם תצליחו לעקוף את מבחן השליטה והניהול של פס"ד ניאגו (תמנו מנהלים אמיתיים בחו"ל, תקיימו דירקטוריון שם), סביר מאוד שתיכנסו תחת ההגדרות של חנ"ז או חמי"ז – ואז תשלמו מס בישראל בכל מקרה.

להבדיל, כאשר יש אפשרות לנתק תושבות ולצאת מרשת המס הישראלית, המצב משתנה לחלוטין:

- אתם לא נחשבים עוד לתושבי ישראל לצורכי מס.

- אתם מעתיקים את "מרכז החיים" שלכם לחו"ל.

- חברה זרה שתקימו כבר לא תיפול בהגדרות של חנ"ז או חמי"ז (כי אתם לא תושבי ישראל).

- מבחן השליטה והניהול כבר לא רלוונטי (אין שליטה מתוך ישראל).

- אתם לא חייבים בדיווח בישראל על עצם החזקת החברה או על הכנסות החברה.

באמצעות ניתוק תושבות אמיתי, אפשר לנצל את היתרונות המיסויים שמציעות מדינות רבות מחוץ לישראל כמו למשל דובאי, הונג קונג, סינגפור, קפריסין, בולגריה, פאראגוואי או כל מדינה אחרת עם משטרי מיסוי נוחים ונמוכים מזה של ישראל. זו הסיבה שבעלי עסקים שיש להם אפשרות והזדמנות להעתיק את מרכז חייהם לחו"ל, יקימו חברות בחו"ל ביחד עם ניתוק תושבות מישראל. אך כפי שנראה בהמשך, גם ניתוק התושבות עצמו טומן מלכודות מס משמעותיות שחשוב להכיר מראש – ובראשן מס היציאה ומס הדיבידנד הרעיוני.

הגדרת "מכירה" והחשיפה למס רווחי הון

החשיפה המשמעותית הראשונה שרבים מבעלי העסקים שעוזבים את ישראל אינם מודעים אליה היא הטענה האפשרית של פקיד השומה כי הנכסים והפעילות יצאו מישראל ונמכרו לגוף אחר – חברה זרה חדשה שהוקמה בחו"ל.

לפי סעיף 100א לפקודת מס הכנסה, רואים אדם שחדל להיות תושב ישראל כאילו מכר את כל הנכסים שהיו ברשותו יום לפני ניתוק התושבות. הסעיף כפי שהוא מנוסח היום, מאפשר ליחיד לדחות את תשלום מס היציאה במועד שבו הוא מממש את הנכסים בפועל.

לפי דיני המס בישראל, ניתוק התושבות והקמת חברה זרה חדשה שבאמצעותה ממשיכה להתקיים הפעילות העסקית, הן רצף פעולות שעשויות להיחשב כ"מכירה" של הנכסים בפועל לפי סעיף 100א לפקודה, והן כפי שמוגדר בסעיף 88 לפקודת מס הכנסה. סעיף 88 לפקודת מס הכנסה מגדירה "נכס" בצורה רחבה מאוד, והמונח אינו כולל רק נכסים מוחשיים כמו ציוד או נדל"ן. גם פעילות עסקית כשלעצמה, מוניטין, רשימת לקוחות, קשרים מול ספקים, כמו גם ידע נצבר שלעניין זה עשויים להיחשב כנכס לכל דבר.

כאשר אדם מנתק תושבות ומקים חברה חדשה בחו"ל שבאמצעותה הוא ימשיך את פעילותו העסקית, הוא עומד בפני חשיפה לפיה יראו אותו כאילו הוא מכר את הפעילות או את המוניטין שנצמח לו, גם אם לא התקבלה תמורה כלשהי בפועל בין הצדדים. סעיף 88 לפקודה קובע בבירור כי אם המוכר והרוכש הם צדדים הקשורים זה לזה, כמו במקרה של אדם המעביר פעילות לחברה חדשה בבעלותו בחו"ל, יש לחשב את רווחי ההון כאילו הייתה התמורה בהתאם לשווי השוק האמיתי של הנכסים שהועברו.

מכיוון שלא ברור אם לאדם שעזב את ישראל אכן היו נכסים כמו מוניטין, וכן, בגין הקושי שקיים בהערכת השווי של אותם נכסים (ככל שאכן קיימים) – נוצר הפתח למחלוקות עם רשות המסים על עצם קיומו של נכס מהותי, ועל השווי שיש לקבוע לאותו נכס לצורך חבות מס יציאה. היחיד שניתק תושבות, ישאף לטעון שלא יצא עם נכסים מהותיים בלתי מוחשיים כלשהם כמו מוניטין, ידע, רשימת לקוחות וכו', וממילא השווי שלהם נמוך עד כי לא ניתן להעריך אותם באמת עד אשר לא ימכרו לצד שלישי בלתי תלוי. רשות המיסים מצידה, תטען כי היחיד יצא עם נכסים כאמור, ותשאף להציג הערכות שווי גבוהות שמתבססות בין היתר על תזרים מזומנים חזוי.

דוגמה מספרית להמחשת עלויות העתקת עסק לחו"ל

כדי להבין את גודל החשיפה, ננתח מקרה בוחן המבוסס על הניסיון שלנו עם לקוחות דומים. נניח שבנימין הוא בעל חברה לתרגומים שהרוויחה יפה, עם הכנסה חייבת במס של כחצי מיליון שקלים. בנימין מחליט לבצע ניתוק תושבות ורילוקיישן לקפריסין, שם מס החברות נמוך משמעותית (15% החל מ-2026). הוא מקים חברה קפריסאית ומתחיל להעניק את השירותים דרכה. פקיד השומה עשוי לטעון ששווי הפעילות שהועברה הוא מכפיל של הרווח השנתי או אף של מספר שנים קדימה, וזאת באמצעות הערכת שווי.

אם הערכת השווי תקבע מכפיל 3, אזי לכאורה שווי הפעילות של בנימין עומד על מיליון וחצי שקלים. המשמעות המידית היא שבנימין (או אם פעל בישראל באמצעות חברה ישראלית שסגר סמוך לניתוק תושבות) יהיה חייב במס רווחי הון לפי שווי זה.

אם המס מוטל על חברה, המס יעמוד על כ-345 אלף שקלים. אך זוהי רק ההתחלה. סביב שאלת שווי השוק של הפעילות עשויים להתעורר מחלוקות קשות מול רשות המסים. רשות המיסים תשאף תמיד לקבוע שווי גבוה ככל האפשר כדי להגדיל את הגבייה, בעוד הנישום ירצה להוכיח שווי נמוך. זהו שלב קריטי שבו ייצוג מקצועי על ידי מומחים הבקיאים בייעוץ מס בינלאומי וישראלי הוא הכרחי. הטבלה הבאה מסכמת את חשיפות המס המרכזיות בהעברת פעילות:

| סוג החשיפה | המשמעות המיסויית | שיעור המס המשוער |

| מס רווחי הון (יציאה/מכירה) | מיסוי על שווי הפעילות ("המוניטין") המועבר לחו"ל | 23% (חברה) או 25%-33% (יחיד) |

| דיבידנד רעיוני | מיסוי בעלי המניות על חלוקת נכסי הפעילות כדיבידנד בעין | 35%-30% |

| חבות מע"מ | אובדן יכולת קיזוז מע"מ תשומות | 18% (משווי הנכסים) |

מלכודת הדיבידנד הרעיוני

מלבד מס רווחי ההון שהחברה עלולה לשלם, קיימת חשיפה שנייה ומשמעותית לא פחות הקשורה לבעל המניות עצמו. רשות המסים עשויה לטעון כי חברה ישראלית חילקה את פעילותה לטובתו של בעל המניות או אל חברה זרה שבשליטתו מבלי לקבל תמורה הוגנת. במצב כזה, רואים בפעולה זו חלוקת דיבידנד "בעין".

המשמעות היא שהחברה נתנה לבעל המניות נכס בשווי של מיליון וחצי שקלים (בדוגמה שלנו) ללא תמורה (כאשר הייתה יכולה לכאורה לקבל תמורה אמיתית אילו הייתה מוכרת את הפעילות לצד שלישי כלשהו בלתי תלוי). חבות המס על דיבידנד לבעל שליטה הוא 30%, ובתוספת מס יסף של עד 5% (נכון ל-2026) – כך שתיאורית אפשר להגיע לחבות מס אישית של כ-525 אלף שקלים נוספים.

אם נחבר את מס רווחי ההון של החברה עם מס הדיבידנד של היחיד, אנו מגיעים לחבות מס כוללת של כ-870 אלף שקלים. במילים אחרות, בלי לפגוש שום כסף בדרך – יותר ממחצית משווי פעילות (שספק אם בכלל קיימת והייתה יכולה להימכר לצד שלישי בלתי תלוי כלשהו במחיר דומה), עשוי להיות משולם לרשויות המס רק בגלל מעבר לחו"ל והקמת חברה זרה.

הצוות שלנו רואה חשיבות עליונה בתכנון מוקדם כדי למנוע מצבים אלו, ולנהל את חשיפות המס בצורה היעילה ביותר.

|

⚠️זהירות, מוקש!⚠️ רבים חושבים שסגירת התיק במע"מ ומס הכנסה מסיימת את היחסים עם רשות המיסים. ההפך הוא הנכון: עצם הסגירה והפתיחה המיידית בחו"ל עשויה להוות "אקדח מעשן" בעיני פקיד השומה לקיומה של מכירת פעילות חייבת במס. |

סוגיית מס היציאה לפי סעיף 100א

כל האמור לעיל מתחבר ישירות להוראות סעיף 100א לפקודת מס הכנסה, העוסק במיסוי בעת יציאה מישראל. הסעיף קובע כי אדם שאיננו תושב ישראל יותר, מעמדו כשל אדם שמכר את כל נכסיו יום לפני שעזב.

מנגנון זה נועד למנוע מצב שבו נכסים שנצברו בתקופת התושבות הישראלית ימומשו בחו"ל בפטור ממס. המס הוא במהותו מס רווחי הון, והוא רלוונטי במיוחד למי שמחזיק מניות, אופציות או פעילות עסקית.

במקרה של העתקת פעילות עסקית לחו"ל, פקיד השומה יראה בניתוק התושבות כאירוע המס המכונן. גם אם בפועל לא מכרתם את העסק לצד שלישי זר, עצם העתקת הפעילות העסקית לחברה חדשה בבעלותכם בחו"ל נחשבת למימוש הנכס. רשות המסים בוחנת מקרים אלו בקפידה, במיוחד כאשר מדובר בנכסים בלתי מוחשיים שקל לנייד ממדינה למדינה, כמו קוד תוכנה, ייעוץ או שיווק דיגיטלי.

מחירי העברה והמשך פעילות מול ישראל

במקרים מסוימים, בעלי עסקים מחליטים לא לסגור את החברה הישראלית אלא להשאיר אותה כקבלן משנה או כנותנת שירותים לחברה החדשה בחו"ל. כאן אנו נכנסים לעולם המורכב של מחירי העברה (Transfer Pricing) לפי סעיף 85א לפקודה. מרגע שהיחיד הפך לתושב חוץ וממשיך לקיים יחסים עסקיים עם החברה הישראלית שבבעלותו, מדובר בעסקה בינלאומית בין צדדים קשורים. החוק מחייב שעסקאות אלו יתבצעו במחירי שוק ("Arm’s Length Principle").

יתרה מכך, חברה שהייתה לה עסקה בין חברתית במהלך שנת המס, מחויבת לדווח למס הכנסה פרטים מלאים על העסקה, זהות הצדדים, המחיר שנקבע, השיטה שננקטה לקביעת מחיר השוק, שיעור הרווחיות, ואפילו להצהיר אם קיים או לא קיים עבודת חקר שוק. הדיווח מתבצע במסגרת נספח 1385 שמצטרף לדו"ח השנתי של החברה בישראל.

לעיתים קרובות אנו שומעים מלקוחות תמיהה על הצורך להוציא סכומים ניכרים על חקר מחירי העברה (TP Study). הם טוענים שאינם מנסים לחסוך מס אלא רק להמשיך לעבוד. עם זאת, ללא תיעוד מקצועי הקובע מהו מחיר השוק, רשות המיסים רשאית לקבוע את המחיר בעצמה ולחייב במס בהתאם. אמנם קיימות הקלות מסוימות לעסקים קטנים או לעסקאות חד פעמיות, אך החובה העקרונית לדווח ולהוכיח תנאי שוק שרירה וקיימת.

היבטי מע"מ ולקוחות ישראלים בהעתקת עסק לחו"ל

שיקול נוסף ופרקטי שרבים מפספסים נוגע למערכת היחסים עם הלקוחות שנשארים בישראל. כל עוד הנישום ניהל תיק עצמאי בישראל, הלקוחות העסקיים (B2B) היו אדישים למע"מ שהתווסף למחיר, שכן הם קיזזו אותו כחוק כמע"מ תשומות כנגד חשבונית המס שהופקה בישראל. המצב משתנה דרמטית לאחר ניתוק התושבות. אם לקוחות עסקיים ישראליים מקבלים חשבונית מספק זר (החברה הזרה החדשה שלכם), הם אינם יכולים לקזז את המע"מ הזר (אם קיים) שיתווסף למחיר.

בנוסף הם גם ייאלצו מעתה ואילך לדווח על יבוא שירותים ולהנפיק חשבונית עצמית בשל כך. התוצאה עלולה להיות התייקרות השירות עבור הלקוח הישראלי, שיסרב לספוג את העלות הנוספת. במקרים רבים, הלקוח ידרוש שהמחיר הכולל יישאר זהה, מה שיאלץ אתכם לספוג את עלויות המס החדשות מתוך הרווח שלכם. גם לבעיה זו קיימים פתרונות, אך הם דורשים תכנון מוקדם והבנה של אמנות המס הרלוונטיות ומנגנוני המע"מ במדינת היעד.

בעיות מסחריות אחרות הכרוכות בהעתקת עסק לחו"ל

עסקים גלובאליים מחוץ לישראל, ובמיוחד נוודים דיגיטליים שניתקו תושבות וסגרו את תיקי מס הכנסה ומע"מ בישראל, נתקלים בבעיות מסחריות רבות כמו למשל תשלומים וגביה כאשר הם מנסים למכור שירותים ומוצרים דיגיטליים לקהל יעד ישראל. אחת הדרכים הפופולריות והזמינות לסליקת כרטיסי אשראי ישראליים על-ידי עסקים וחברות מחוץ לישראל, היא באמצעות חברות סליקה בינלאומיות כמו Stipe, ו- PayPal. עם זאת, חברות אלו גובות עמלות גבוהות (סליקה והמרת שער חליפין), מציעות מספר תשלומים מצומצם מאוד לעסקאות, תופסות מסגרת אשראי ללקוחות, ואינן מאפשרות ניכיון תשלומים, עסקאות קרדיט, או מימון עסקאות.

התקשרות מול חברות סליקה ישראליות מקומיות אינה אפשרית לעסקים וחברות זרות, וזאת בשל הדרישה להירשם כעסק / חברת ישראלית – מה שהיה אם כן מביא לסיכול מוחלט של ניתוק התושבות, ומבטל את המטרה העיקרית של הגירה אל מחוץ לישראל – חיסכון במס הכנסה. בנוסף, לקוחות קצה ישראליים מתקשים לבצע העברות בנקאיות לחשבונות בנקים מחוץ לישראל, וזאת בשל היעדר ידע בביצוע העברות, התעסקות עם מספרי IBAN, ו- SWIFT שאינם מוכרים ללקוח הפשוט, רגולציה קפדנית של הבנקים, התמודדות מול ניכוי מס במקור, פחד, חשש והתלבטות וכו'.

למידע נוסף ראו גם בעיות ופתרונות Payments לנוודים דיגיטליים.

|

✂️לגזור ולשמור✂️ ניהול ושליטה: הקמת חברה בחו"ל אינה מספיקה. כדי להימנע ממיסוי ישראלי, עליכם להוכיח שהניהול והשליטה הממשיים בחברה מתבצעים מחוץ לישראל. כפי שלמדנו מפס"ד ניאגו – ישיבות דירקטוריון, קבלת החלטות וחתימה על חוזים חייבים להיעשות פיזית במדינת היעד, ולא להיות רק "פלטפורמה פורמלית" חסרת מהות. |

הדרך הנכונה להעתקת הפעילות העסקית לחו"ל עוברת בייעוץ מקצועי

לסיכום, העתקת הפעילות העסקית לחו"ל היא צעד משמעותי שיכול להוביל לחיסכון במס ולהתייעלות, אך הוא טומן בחובו סיכונים שלא ניתן להתעלם מהם. ראינו כיצד סוגיות כמו מבחן השליטה והניהול (פס"ד ניאגו), חנ"ז, חמי"ז, מס יציאה, דיבידנד רעיוני ומחירי העברה יכולים להפוך חיסכון תיאורטי לחבות מס כבדה בפועל. אנו בג.מ.א. פתרונות ייעוץ מתקדמים בע"מ מאמינים כי תכנון נכון, המבוסס על ניתוח מעמיק של שווי הפעילות, תיעוד מחירי ההעברה ככל הנדרש, וניתוק התושבות, הוא המפתח למעבר מוצלח ושקט נפשי.

ההבדל בין מעבר שמסתיים בחובות מס כבדים לבין מעבר חלק טמון בפרטים הקטנים ובליווי המקצועי הנכון. העיקרון המנחה: לא מספיק להקים חברה בחו"ל – נדרש גם לנתק תושבות ולוודא שהחברה לא תיפול בהגדרות של חנ"ז או חמי"ז. רק השילוב הנכון של כל האלמנטים הללו יוביל לחיסכון המס המיוחל.

לפתרונות מדויקים ומקצועיים לניתוק התושבות שלכם – השאירו פרטים ונחזור אליכם בהקדם.